60m2 이하의 소형 주택을 주택 수에서 제외하는 등 다양한 세제 혜택이 주어질 예정입니다. 정부는 주거안정을 위한 주택공급 확대 및 건설경기 보완방안 내용 중 60m2 이하 소형주택에 대한 세제 혜택에 대하여 발표하였습니다. 자세한 내용에 대하여 알아보도록 하겠습니다.

60m2 이하 소형 주택의 주택 수 제외에 대한 세제 혜택과 관련한 내용은 지난 10일 발표된 1.10 부동사 대책인 ‘국민 주거안정을 위한 주택공급 확대 및 건설경기 보완방안 중의 비아파트 대책에 언급되었습니다. 언급된 내용은 도시 건축규제를 완화하고 세제 및 금융 혜택과 함께 등록임대 사업여건, 기업형 장기임대 활성화 등을 위한 각종 세제 및 규제를 완화하는 내용입니다.

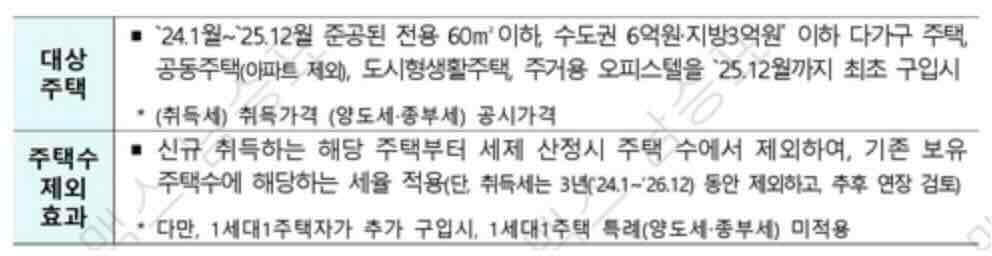

60m2 이하 소형 주택 수 제외

핵심적인 내용으로 꼽히는 비아파트 소형주택의 주택 수 산정 제외가 대표적인 완화 정책인데요. 구체적으로 올해 1월부터 내년 12월까지 (2024.1 ~2025.12.) 준공된 신축 비아파트 중 60제곱미터 이하의 주택은 주택 수에서 제외됩니다. (1.10. 부동산대책 관련 기사 살펴보기)

다만, 여기도 주택가격 조건이 있는데요. 수도권은 주택가격이 6억이하, 지방은 3억원 이하늬 주택이어야 합니다. 주택에 따른 조건도 있습니다. 해당 면적 이하의 주택은 주택 아파트가 아닌 공동주택이나 다가구주택, 도시형생활주택, 주거용 오피스텔 등이어야 합니다. 아파트가 아닌 공동주택이란 의미는 결국 빌라를 의미한다고 생각하시면 될 것 같습니다.

종합해보면 2024년부터 2025년까지 준공된 60제곱미터 이하의 아파트를 제외한 비아파트 공동주택(빌라, 도생, 주거용오피스텔 등) 이 세제 혜택 지원대상이다 라고 정리할 수 있겠습니다.

이런 주택을 최초 구입할 경우 취득세, 양도세, 종부세 산정 시 주택에서 제외됩니다. 최초 구입이라는 말은 기존에 이미 매수한 해당 주택의 경우에는 주택 수 제외 등의 세제 혜택을 받을 수 없다는 뜻입니다.

또한 기존 1주택자가 추가 구입 시 1세대 1주택 특례는 적용되지 않는다는 내용이 있는데요. 1세대 1주택 특례가 적용되지 않는다는 것은 또 무슨 말일까요? 이미 기존에 가지고 있는 1주택은 이미 특례에 해당되어 있는데 60제곱미터 이하의 주택을 추가 구입 시 이 특례가 사라진다는 뜻은 설마 아니겠지요.

이 말의 뜻은 60 제곱미터 이하의 주택을 기존의 1주택자가 추가 구입을 하게 되면 일시적 2주택자가 되지요. 일시적 2주택의 1세대 1주택으로 간주하는 특례에 따라 종전주택(먼저 가지고 있던 주택)을 매도하면 당연히 양도세 비과세 혜택을 받게 됩니다. 이건 60제곱미터 이하의 소형주택을 구매하는 여부와는 상관없이 유지되는 특례이고요.

여기서 말하는 1세대 1주택 특례가 적용되지 않는다는 것은 1주택자가 소형주택을 이미 보유하고 있는 상태에서 추가 보유하는 것을 의미하는 것으로 해석되는데요. 예를 들면 다음과 같은 경우입니다.

서울에 84제곱미터 1주택자인 A가 금번 소형주택에 해당되는 60제곱미터의 소형주택을 최초 구입하였습니다. 그러면 사실상 2주택이지만 이번 세제 혜택에 따라 1주택으로 간주됩니다. 그런데 A는 다시 신축 소형주택을 매수하여 3주택이 되었습니다. 하지만 역시 주택 수에서 제외됨에 따라 A는 1주택자입니다. 하지만 이런 경우 1세대 1주택 특례가 적용되지 않는다는 의미라는 것입니다.

아마도 부동산 투기를 부추길 수 있는 요인을 사전에 차단하겠다는 정부의 의지가 보이는 대목입니다.

60m2 이하 주택 수 제외 대책의 최대 수혜자는?

그러면 누가 이 세제혜택의 수혜를 가장 크게 받게 될까요? 조정지역과 비조정지역에 따라 비교를 해보면 조정지역에서 소형주택을 매수하는 사람이라고 할 수 있습니다.

수도권 조정지역

예를 들어 서울의 조정대상지역 신축 소형 주택을 매수할 때 1주택자는 기존대로라면 취득세율 8%를 적용받게 되지만 금번 대책으로 기본세율인 1~3%를 적용받게 됩니다. 마찬가지로 서울 조정지역의 2주택자가 신축소형주택을 추가 매수하는 경우 기존의 세율 12% 취득세가 아닌 2주택자 8%의 취득세율을 적용받게 됩니다.

그러나 조정지역의 3주택자 이상부터는 신축 소형주택이라 하더라도 12%의 취득세율을 적용받게 됩니다.

지방 등의 비조정지역

지방에서는 1,2 주택자 뿐만 아니라 3주택자까지도 신축 소형주택을 취득하면 세제 혜택을 받을 수 있지만 4주택자부터는 사실상 세제 효과가 없습니다. 2주택자가 비조정지역 주택을 취득하면 취득세율 8%를 적용받았지만 기본세율 1~3%를 적용받게 되면 3주택자의 경우 비조정지역 주택 취득 시 12%가 아닌 8%를 적용받게 됩니다.

지방의 경우 향후 2년간 미분양 주택은 85제곱미터 및 6억원 이하인 경우 세제 산정 시 주택 수에서 제외하기로 하였으므로 지방은 선택의 폭이 좀 더 넓어진다고 할 수 있습니다.

특히 지방 미분양 주택의 경우에는 해당 기간 내에 여러 채를 구입하더라도 양도세와 종부세, 취득세 1세대 특례를 유지하겠다는 방침이라는 부분은 주목할만 한 부분입니다. 즉, 1주택자가 지방 미분양 주택 100채를 구입하더라도 취득세는 1~3%를 적용받게 되며 기존 1주택은 매도 시 양도세 비과세 혜택을 받게 됩니다.

기타 세제 혜택

기축 소형주택의 경우에는 임대주택으로 등록하거나 구입하는 경우에도 세제 산정 시 주택 수에서 제외가 되게 됩니다.

또한 지난 2020년 폐지되었던 단기등록임대주택 제도를 다시 부활시키기로 했습니다. 기업형 임대주택 사업자의 경우 혜택이 확대되는데요. 기업형 사업자는 금융대출 한도가 상향될 예정이며 초기 임대료 제한이나 증액 제한을 완화할 예정입니다. 이렇게 되면 앞으로는 시세를 반영한 임대료가 즉각 반영될 것으로 보입니다.